30代になると結婚して家庭を持つようになり、収入を上げたいと切実に考える人も多いと思います。

そこで気になるのが、30代の平均収入はどれくらいなのか、実際の手取り額はどうなのかということです。

家庭を持ち子供ができると、一家を養うだけの生活費を稼がなければなりません。

家を建て、子供を大学に入れ一人前になるまで育てる、親の介護をする、そして、自分たちの老後の備えも必要になってきます。

今の仕事を続けていて、これから子供を育て家族で幸せに暮らしていくだけの収入を確保できるか不安な人もいるのではないでしょうか?

自分の年収が平均以上なのか、それとも、平均を下回るのかは誰もが気にしていると思います。

そこで、一般的な30代の年収はいくらくらいなのか、実際に手にする手取り額はどれくらいなのか、さらに、収入を増やしていくためにはどうすれば良いのかについてもについて詳しくお話ししていきたいと思います。

30代で将来への不安を漠然と抱えている方は、参考にしていただければ幸いです。

あなたの年収は平均以上?30代の平均年収と手取り額

まずは、30代の平均収入と手取り額はいくらなのか、国税庁の調査データをもとにご説明します。

これを読めば、あなたの年収が平均から見てどれくらいなのかを知ることができるでしょう。

30代の平均年収は?

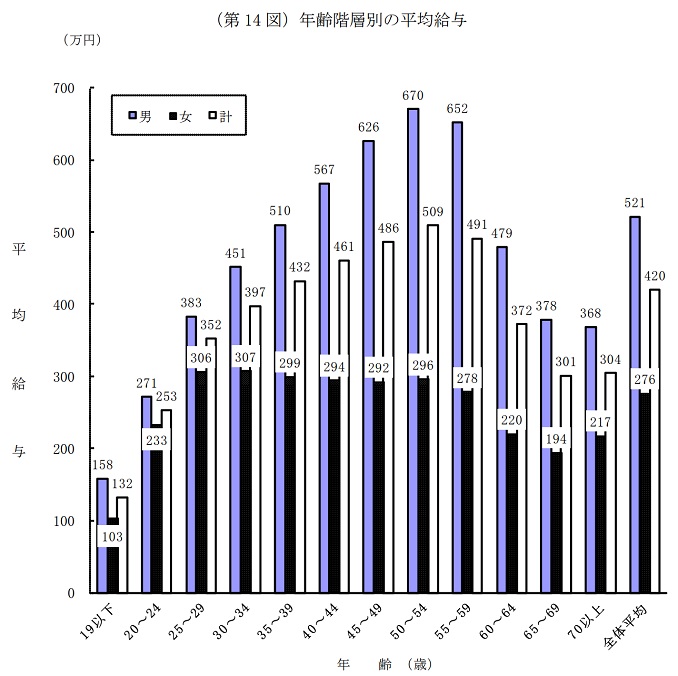

最初に、10代から70代までの全体の平均年収のデータを見てみましょう。

30代の収入は全体の中でどれくらいの多さなのかが一目でわかるデータがあります。

このデータを見ると、30代前半の男性の平均年収は451万円、30代後半になるとぐっと増えて510万円になっています。

男性は20代、30代、40代、そして50代をピークにどんどん年収が上がっています。

日本における勤続年数と共に収入が上がっていく年功序列システムが、根付いていることがよくわかります。

これに対し、30代前半の女性は307万円、30代後半女性は299万円と逆に減っています。

女性にとって30代は子育て真っ最中の期間であり、休職や離職をする女性やパートタイムなどの非正規雇用の仕事をする女性が多いためです。

夫の扶養に入る方が世帯収入を上げることができるため、30代の女性は低くなっています。

そして、子育てが終わった後正規社員として男性なみに働く女性もいますが、ほとんどが年収を上げることができず40代以降も年収は横ばいとなっています。

30代の平均年収は、男性の場合450万円から500万円とグングン上がっていく時期であり、一方で女性は300万円をピークに下がっていく傾向にあります。

手取り額ってどれくらいになるの?手取り年収の計算方法

上記で見た30代の平均年収は、手取り額ではありません。

ここから税金が引かれた残りが実際に手にする手取り年収になります。

では、手取りの年収額とは一体いくらくらいなのでしょうか?

年収とは次の手当てが含まれた1年間に支給される給料のことです。

- 基本給

- 賞与(ボーナス)

- 役職手当

- 時間外手当

- 通勤手当や住宅手当、家族手当など

年収から天引きされる税金や保険には、次のようなものがあります。

- 住民税

- 所得税

- 健康保険料

- 介護保険料(40歳以上の場合)

- 雇用保険料

- その他組合費など

30代の場合介護保険料はまだ支払う必要がありませんが、いずれは支払うことになります。

では、実際いくらくらいの金額が差し引かれるのでしょう。

給料の額が同じでも、住んでいる都道府県や扶養家族の人数などによって差し引かれる額は変化します。

人によって手取り額は異なりますが、ざっくりとした計算方法は次のようなものになります。

例えば、年収が400万円の人と500万円の人の場合は、

- 400万円×0.8=320万円

- 500万円×0.8=400万円

となり、それぞれの手取り年収は約320万円、約400万円ということになります。

30代の平均手取り年収は?

上記の平均年収のデータと手取り年収の計算方法から、30代の平均年収と手取り年収額をまとめた表が以下のようになります。

| 年齢層・性別 | 平均年収 | 平均手取り額 |

|---|---|---|

| 30代前半・男性 | 451万円 | 約361万円 |

| 30代後半・男性 | 510万円 | 約408万円 |

| 30代前半・女性 | 307万円 | 約246万円 |

| 30代後半・女性 | 299万円 | 約239万円 |

| 30代前半・全体 | 397万円 | 約318万円 |

| 30代後半・全体 | 432万円 | 約346万円 |

あなたの年収の手取り額と比べてどうだったでしょうか?

これからのライフプランを見直す際の、参考にしていただければと思います。

この10年で平均年収は下がっている?

30代の平均年収について見てきましたが、ここ10年間でサラリーマンの年収はどう変化しているのでしょうか?

サラリーマンの平均年収の変化について見ていきましょう。

10年間のサラリーマンの平均給与の変化

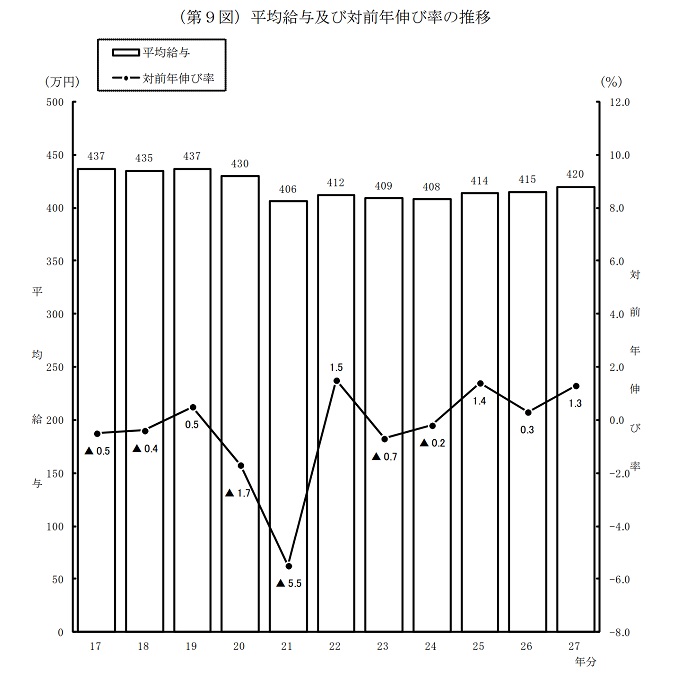

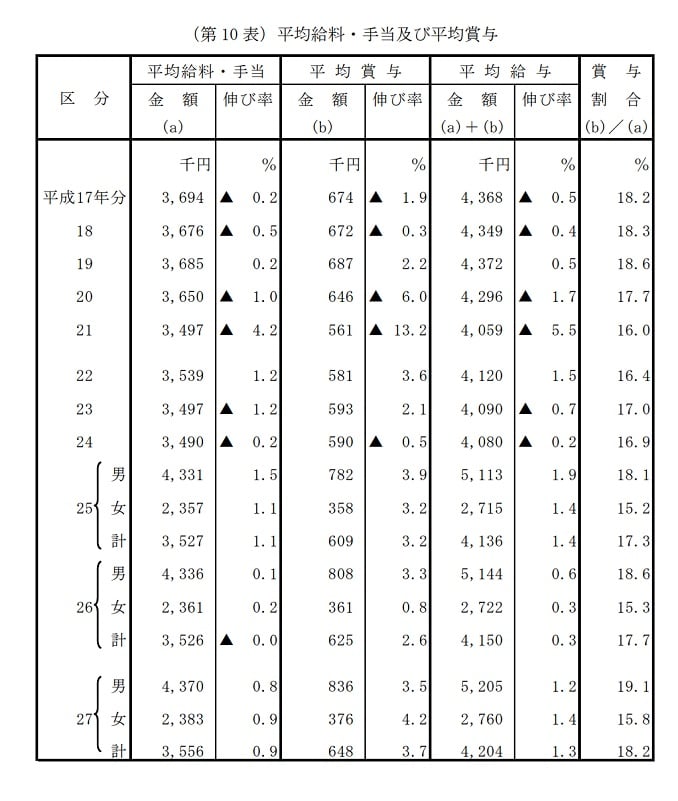

平成27年以前の過去10年の平均給与の変化をグラフに表したものが以下になります。

平成17年から20年までは430万円ほどの平均年収を維持していましたが、平成21年にがくんと落ち406万円まで下がっています。

なぜなら、平成21年はリーマンショックの翌年に当たる年だからです。

リーマンショック以降は徐々に平均年収が回復していますが、平成27年の時点では420万円ですからリーマンショック以前の水準には戻っていないことがわかります。

とはいえ、リーマンショック以降は年収水準が緩やかに上昇傾向であるのは、サラリーマンにとっては喜ばしいことです。

リーマンショック前の平均給与はどうだったのか?

リーマンショックによって給与平均は一気に下がりましたが、では、リーマンショック以前はどれくらいの年収だったのかが気になります。

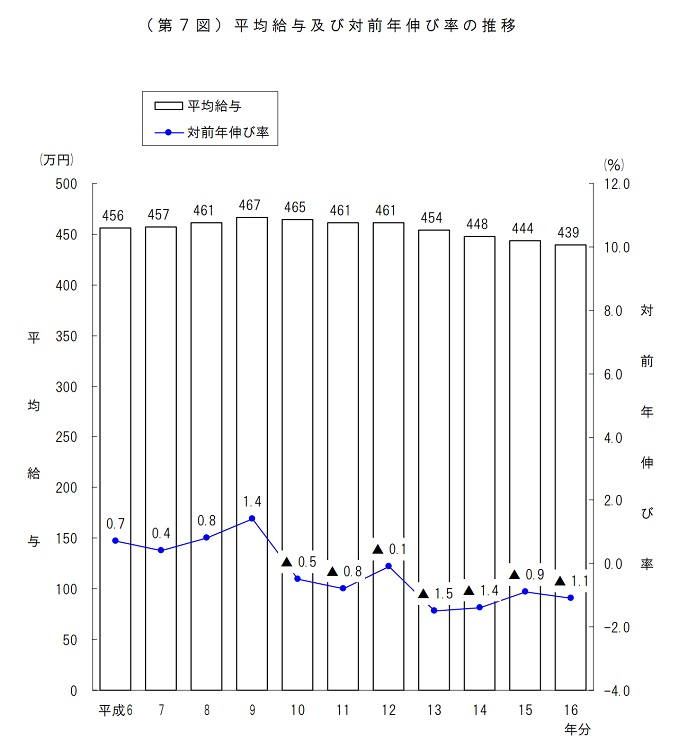

そこで、さらに10年前のデータを見てみたいと思います。

平成6年から平成16年までの平均給与のデータを見ると、平成9年には460万円だったことがわかります。

平成27年は420万円でしたから、40万円も下がっていることになります。

平成9年から徐々に平均給与が下がっているとは言え、リーマンショック以前は今の30~40万円ほど平均年収が高かったのです。

20年も経つと物価は徐々に上がっているはずですから、サラリーマンの今の暮らしは20年前と比べると苦しいものになっているということです。

今の30代のサラリーマンがこのデータを見ると、「昔はもっと稼げていたのか」とうらやましくなってしまうかもしれません。

ボーナスは減っているのか?過去10年の給与と賞与の変化

平均給与について見てきましたが、ボーナスの額はどう変わっているのでしょうか?平均給与と平均賞与の内訳を見てみましょう。

平均給与と平均賞与を表したこのデータを見てみると、やはり、リーマンショックの翌年である平成21年にガクンと下がっています。

平成21年以前は60万円台を推移していましたが、平成21年には一気に56万千円にまで下がりました。

しかし、その後徐々に上向いていき、平成25年には60万円台に戻っています。

そして、平成27年には64万8千円となり、リーマンショック以前の水準に回復しています。

ボーナス額もリーマンショックから徐々に回復していることがわかります。

年収が高い業界や企業はどこなのか?転職するならどこが良い?

これまでの話の中で、平均年収はリーマンショックで一気に下がりましたが、徐々に回復傾向にあることがわかりました。

V字回復とはいきませんが、少しずつ平均年収は上がってきているのです。

しかし、「自分の会社は景気が悪く給与は低いままだ」「いくら働いても年収が上がる見込みが無い」と嘆く30代の方もいるかもしれません。

では、年収を上げるためにはどうすれば良いのでしょうか?

年収を上げる方法の一つとして、転職してより多くの給料を稼げる企業や業界に転職するという方法があります。

ここでは、年収が高い企業や業界についてご紹介していきたいと思います。

大卒30代で年収が高い企業ランキング

年収が高い企業とは、一体どこなのでしょうか?

東洋経済オンラインが発表した2017年の大卒30歳月給トップ100社ランキングの上位25社をご紹介します。

出典 東洋経済オンライン-「大卒30歳月給」トップ100社ランキング

出典 東洋経済オンライン-「大卒30歳月給」トップ100社ランキング

このランキングを見ると、上位には平均月給が50万円越えの企業がランクインしていることがわかります。

単純に計算すると月収が50万円の場合年収は600万円を超えますから、30代の平均年収が400~500万円であることを考えると、確かに高年収であることがわかります。

上企業名を見ると、証券会社や商社、IT系の企業が数多くランクインしています。

ただ、ランキング上位に入る企業では社員たちが激務の中働いていることも多く、もっともらっても良いくらいの仕事をしている場合もあります。

また、その企業に入社したからと言って、最初から高収入を得られるとは限りません。

転職するにはそれなりのスキルや業務経験が必要になります。

上記のような給与水準が高い企業に転職したいのであれば、同じ業界である程度の業務実績がある場合や、その企業で不足しているスキルや資格を持つなどの条件が必要になるでしょう。

あなたの過去の仕事実績や持っている専門知識、スキル、資格などを一度棚卸しすることで、転職可能かどうかを探ってみてください。

企業規模が変わると年収はどれくらい変わる?

年収の高さを決めるのは、企業規模であるとも言われています。

上記で紹介した年収が高い企業ランキングに登場した企業は、どれも大企業ばかりです。

一般的に、企業規模が大きくなればなるほど年収は高くなり、規模が小さいと年収は低くなる傾向にあります。

もちろん、例外もあります。

小規模の企業でも独自の技術や強みを持ち高い利益を得ている場合などは、社員の年収が非常に高くなります。

ただし、そのようなケースはまれで、一般的には大規模企業の社員は年収が高く、小規模な企業の社員の年収は低いと言えます。

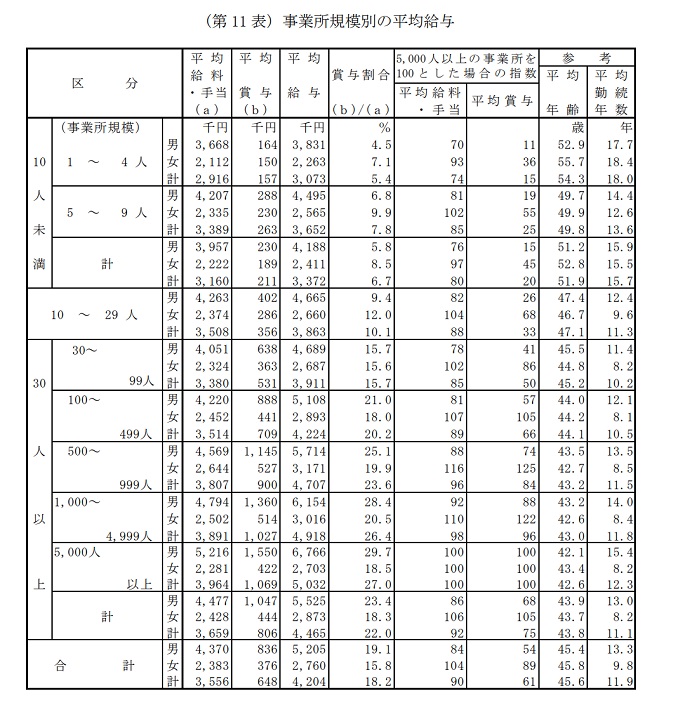

それを良く表しているのが、次に示す国税庁による事業所規模別の平均給与を示すデータです。

このデータによると、従業員数が10人未満の小規模な事業所の平均給与は約300万円、10~499人では約350万円、500~4,999人では約380万円、5,000人以上の大規模企業になると400万円近くになっています。

従業員数が増えると給与額の平均が確実に上がっていることがわかります。

そのため、年収アップのために転職するのであれば、大手企業が狙い目ということになるでしょう。

もともと給与水準が高い大手企業に転職すれば、同じ仕事をしても年収が高くなる可能性は十分あります。

ただし、大手企業に転職するためにはその企業が必要とするスキルや仕事の実績、資格などを持っている必要があります。

中小企業から大手企業に転職するのは難しいと言われています。

その企業のニーズにマッチする価値をあなたがどれだけ持っているかということが、非常に重要なのです。

業界によって年収はどれくらい変わる?

大手企業ほど年収が高いということをお話ししましたが、必ずしも大手企業に入れば高年収が約束されるわけではありません。

年収の高さは業界の違いによっても大きく異なります。

年収が高い業界とそうでない業界があるのです。

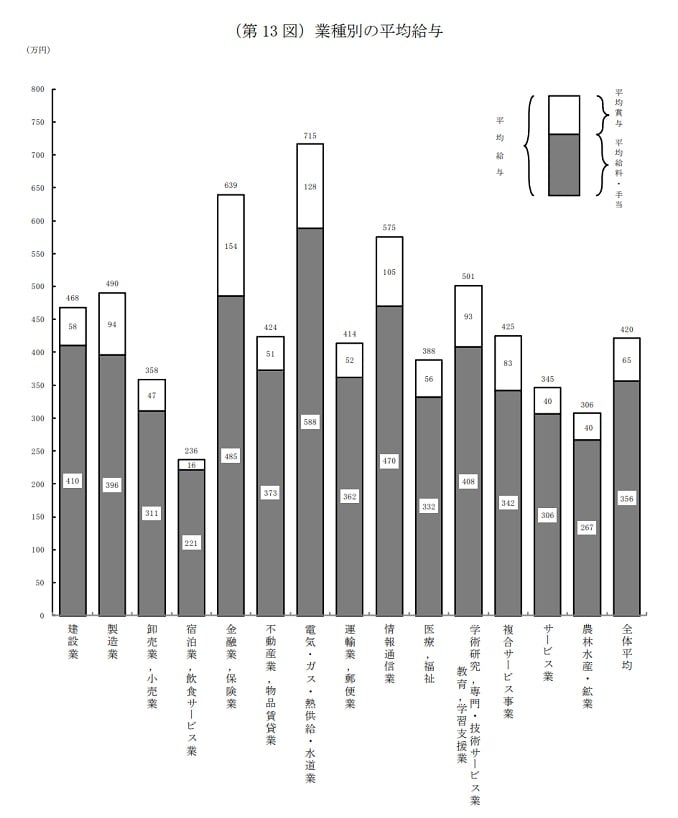

それがよくわかるデータが、次に示す国税庁による業種別の平均給与のデータです。

このデータを見ると、業種によって給与額が大きく異なることがわかると思います。

電気・ガス・熱供給・水道業は最も高く715万円、次いで、金融業・保険業が639万円、情報通信業が575万円です。

この三つの業種は賞与の割合もかなり高くなっています。

一方で、最も年収が低いのが宿泊業・飲食サービス業の236万円で、賞与は16万円と他の業界と比べるとほとんど支給されていないことがわかります。

次いで農林水産・鉱業が306万円、サービス業が345万円となっています。

また、卸売業・小売業は358万円、医療・福祉が388万円と低めです。

このように、業界によって平均年収は大きく異なることがわかります。

年収をアップさせたいのであれば、給与水準が高めの業界を狙って転職することをおすすめします。

30代サラリーマンの平均的な出費額は?

30代の平均年収についていろいろなデータを見てきましたが、支出についてはどうなのでしょうか?

これからのライフプランを考えるうえで、月々の生活費や将来かかるお金はどれくらいなのかを把握しておくことは非常に重要です。

独身者と4人家族の一か月の支出と、将来かかる費用には何があるのかを、詳しく見ていきましょう。

一か月の支出はどうなっている?~独身の場合~

独身者の一か月の支出は、一般的にどうなっているのかを見てみましょう。

自分の支出状況を整理した結果、一般的な一か月の支出額を上回っている場合は、支出を見直す必要があります。

男性の場合

1人暮らしの男性の場合の平均的な支出は以下の通りです。

| 項目 | 支出額 | 補足説明 |

|---|---|---|

| 家賃 | 7万円 | 都市部の1DKの場合 |

| 食費 | 3万円 | 自炊無しで外食が多い場合 |

| 雑費 | 5千円 | 服などはあまり買わない |

| 水道・光熱費 | 1万円 | |

| 通信費 | 1万5千円 | スマホとプロバイダ料金 |

| 保険料 | 5千円 | 医療保険 |

| 交通費 | 1万円 | 会社までの定期代 |

| 交際費 | 1万5千円 | 飲みに行くなど |

| 娯楽費 | 1万円 | 本やゲームなどを買う |

| 合計 | 17万円 |

変動が多い部分は家賃です。

都市部だと1DKでも6~8万円になることもありますが、郊外なら5万円台が普通です。

ただ、郊外だと車が必須のため駐車場代や車の維持費がかかり、都市部と変わらないかもしれません。

30代前半男性の平均的な手取り年収は360万円で手取り月収が30万円程であれば、十分貯蓄できることになります。

ただ、趣味にお金をかける人や毎日のように飲みに行く人などはさらに支出が増え、貯蓄に回すことができなくなってしまいます。

女性の場合

次に一人暮らしをしている女性の場合はどうなのか、見てみましょう。

| 項目 | 支出額 | 補足説明 |

|---|---|---|

| 家賃 | 8万円 | 都市部でオートロックのマンションを選ぶ |

| 食費 | 2万円 | ある程度自炊をする |

| 雑費 | 3万円 | 洋服や化粧品を購入 |

| 水道・光熱費 | 1万円 | |

| 通信費 | 8千円 | スマホとプロバイダ料金:安めのプランにしている |

| 保険料 | 5千円 | 医療保険 |

| 交通費 | 5千円 | 会社までの定期代 |

| 交際費 | 1万円 | 女子会に月数回参加 |

| 娯楽費 | 5千円 | よく音楽をダウンロードする |

| 合計 | 17万3千円 |

女性の場合、セキュリティの高いオートロックマンションに住むことが多く、家賃が高くなりがちです。

食費は自炊することもあり男性よりは抑えられますが、洋服や化粧品代が高くなります。

交際費はお酒を飲まない人はあまりかかりませんが、人によるでしょう。

30代前半女性の平均的な手取り年収が250万円、手取り月収が17万円ですから、ほぼ貯金ができない計算になります。

一か月の支出はどうなっている?~4人家族の場合~

では、子供が2人いる家族を持つ30代男性の支出を見てみましょう。

奥さんはパートタイムで働き、保育園や幼稚園に通う子供が2人いると仮定します。

| 項目 | 支出額 | 補足説明 |

|---|---|---|

| 住宅費 | 7万円 | 住宅ローンの返済 |

| 食費 | 6万円 | |

| 雑費 | 3万円 | 日用品や子供の服など |

| 水道・光熱費 | 2万円 | |

| 通信費 | 1万5千円 | 夫と妻のスマホとプロバイダ料金 |

| 保険料 | 1万5千円 | 夫の死亡保険と医療保険 |

| 交通費 | 1万5千円 | 会社までの定期代とガソリン代 |

| 教育費 | 4万円 | 2人の子供の保育料 |

| 医療費 | 5千円 | |

| 交際費 | 1万円 | 夫はたまに会社の飲み会がある |

| 娯楽費 | 3万円 | 休日に家族で出かける |

| 合計 | 31万円 |

一戸建てやマンションを購入した場合、住宅ローンがかかります。

返済方法や住宅の購入額によって、返済額は大きく異なります。

賃貸の場合は4人で暮らすためにはある程度の広さが必要なので10~12万円ほどかかります。

教育費とは2人の子供の保育料です。

保育料の平均額は、以下のデータによると月に2万円が平均となっており、子供二人で4万円です。

ただし、認可外の保育所しかなかった場合や自治体の違いによって保育料や医療費の補助金の額が大きく異なりますから、注意が必要です。

30代後半の男性の平均手取り年収は約400万円で月に33万円程です。

そのため、ほとんど貯金ができず、妻のパート代を貯金にあてるしかないでしょう。

将来かかるお金はどれくらい?~子供が巣立つまで

次に、将来かかるお金について考えてみましょう。

将来のライフプランを考える際に最も大きいのが、子供の学費と住宅費ではないでしょうか。

子供が二人いて二人とも大学に進学した場合学費を確保できるのか、さらに、住宅の購入も可能なのかが、30代の人たちにとって最も大きな心配事だと思います。

しかし、心配ばかりしていても意味がありません。

将来どれくらいのお金がかかってくるのかをあらかじめ予測しておくことで、対処することは可能です。

子供が巣立っていくまでに必要なお金はどれくらいなのかを考えてみましょう。

子供の教育費が本格的にかかってくるのは、高校に入る頃からです。

その他の支出を考慮すると、次のような額になります。

| 項目 | 支出額 | 補足説明 |

|---|---|---|

| 住宅購入の頭金 | 300万円 | 住宅ローンの返済 |

| 自家用車の買い替え(2回) | 350万円 | 妻の車が必要な場合はさらに上乗せ |

| 住宅の修繕費 | 100万円 | 外壁工事などが15年に一回必要 |

| 大学の学費 | 500万円×2人分 | 文系私立大学と仮定。公立大学ならもっと安くなり、医学系や理系の場合さらに高くなる |

| 家電などの買い替え | 50万円 | |

| 合計 | 1,800万円 |

子供が巣立つまでには大体1,800万円程必要ということがわかります。

子供が公立高校に進学したと仮定していますが、私立高校に進学した場合はさらに学費がかかります。

文系の私立大学で試算していますが、子供が公立大学に進んでくれればもっと安く済みますし、逆に私大の医学部系や理系の学部を希望するとさらに学費がかさみます。

家計の事情を子供によく説明し、奨学金の利用や自宅から通える大学を選ぶなどの相談をする必要があるでしょう。

また、今は児童手当が支給されており、大体200万円×2人分=400万円を学費などに充てることができます。

大まかな試算ですが、今後のライフプラン計画の参考にしていただければと思います。

将来かかるお金はどれくらい?~子供が巣立ってから

子供が巣立ったら貯蓄は終わり、ではありません。

次に老後の資金を貯める必要があります。

住宅ローンが残っている場合でも、夫婦二人で贅沢な暮らしをしなければ年間270万円程で暮らしていくことができると言われています。

40代から50代で夫の手取り年収が500万円、妻のパート収入が100万円だったとすると、世帯収入は600万円ですから、年間300万円は貯蓄できる計算になります。

子供が巣立ってから定年まで10年あれば3,000万円、5年なら1,500万円貯めることができる計算になります。

60歳から65歳までは年金収入がありませんから、その間は貯蓄を切り崩すことになります。

この間の貯蓄計画も立てておかなければなりません。

子供が巣立ってからどれだけ働けるかが、老後資金計画の大きなカギとなるのは間違いありません。

30代で手取りが20万な人も多い!どうすれば手取りが増えるのか?

30代になると、結婚などでライフステージが変わり、必然的に必要な手取り額は上がっていきます。

しかしそんな中、手取りが20万円なんて30代ビジネスマンも存在します。

30代で手取り20万円はかなり苦しいのは言うまでもありません。

ここからは、手取りが低い30代ビジネスパーソンが、どうすればもっと多くの手取りをもらえるかを考えていきましょう。

30代で手取り20万円は実際どうなのか?

30代の平均年収が30~34歳の段階で30万に達していることを考えると、30代で手取り20万円というのは、比較的低いです。

あくまで相対的な問題になりますが、多くの人が30代で手取り30万円を超えている中、かなり形見が狭い思いをするのでは。

「自分は手取り20万円でも幸せだ!」

と言い切ることができるなら良いですが、そうでない人が圧倒的多数のはず。

なんとか手取り20万円の世界を抜けられる努力をしましょう。

30代で手取り20万円を脱する方法

昇進、昇給で手取りを増やす

一番わかりやすいのは、やはり「もらえる給与を増やす」のが一番です。

今より昇進する、昇給を狙うことで、手取り30万円を狙うのが確実です。

問題は、昇進や昇給には多くの時間がかかってしまうことでしょうか。

それに、そもそも会社規模が小さいなど、手取り30万円に到達する土台がない場合もあります。

副業で手取りを増やす

メインの仕事だけでなく、副業することで手取りの額を増やすこともできます。

最近は働き方改革で一般社員も副業が許されるところが増えてきました。

自分の趣味や特技を活かして、副業で手取りを増やせば、平均以上の手取りをもらうことなんて容易いはず。

あなたはただ、スキルと時間を使うだけです。

最近は副業でできる仕事の幅も広がってきました。

ネットを使って家でできる副業も多いです。

必要ならぜひ一度調べてみてください。

投資する

気軽に手取りを増やす方法として、投資を行うというものもあります。

株式投資や為替取引、不動産投資など投資先も多いです。

お金は溜め込んでいても意味ありません。

お金は今あるところから別のところへと動かしてようやく意味があるもの。

少額から投資できるものも多く、とっかかりやすいのも嬉しいポイントです。

しかし闇雲に投資へ手を出すと、逆に財産を失うことも。

くれぐれも勉強したあとか、知識を持っている人のアドバイスを受けながら投資に手を出しましょう。

転職で手取りを増やす

私が個人的に一番おすすめしているのが「転職」です。

30代で手取り20万円となると、平均的な仕事でもらえる給与を下回っているので、転職で簡単に今より手取りアップを狙うことができます。

手取りがそれほど低いということは、よほど簡単な仕事をしているか、会社の給与体系がおかしいです。

もとまっとうに給与をくれる会社へと転職しましょう。

30代にもなると、未経験の分野への転職は厳しくなりますし、経験がない人は多くの収入がもらえない傾向にあります。

過去の経験、スキルを活かして転職するのがおすすめです。

手取りを増やすキャリアアップ転職で役立つ転職エージェント

手取りを増やしたいなら、やはり「転職」を行うのがおすすめです。

そして「手取りアップ」のような、確固たる目標があっての転職を行うなら、「転職エージェント」を利用するのがおすすめです。

なぜなら、転職エージェントには、「キャリアコンサルタント」が在籍しており利用者の転職を手取り足取りサポートしてくれるからです。

キャリアコンサルタントは転職のプロで、利用者の求人探しから面接のアドバイスまで、かなり具体的に助けてくれるのです。

具体的に、30代の手取りアップに役立つ転職エージェントをいくつかご紹介します。

ビズリーチ

30代のハイキャリア転職ならやはり「ビズリーチ」がおすすめです。

ビズリーチには、手取り20万円どころか、もっと高収入の求人も多く揃っています。

「今よりもっと高収入の仕事に就きたい」なら絶対にビズリーチです。

JACリクルートメント

JACも、高収入、ハイキャリアの求人を多く扱うハイキャリア専門転職エージェント。

JACリクルートメントは日本だけでなく世界中に支社を持っており、アジアだけでも10箇所に支社を持っているというグローバルぶり。

年収が高い仕事の多くが外資系企業の仕事であることを考えても、JACリクルートメントで仕事を探すのは理にかなっているというわけです。

まとめ

30代の平均年収と手取りのデータから、どのような印象を持たれたでしょうか?

平均年収は徐々に上がっているとはいえ、まだまだ厳しい状況は続いています。

しかも、30代はこれから子育てや住宅の購入など、様々な出費が控えている世代です。

今後のライフプランをしっかりと見据えて、貯蓄計画を進めていくようにしてください。